A transformação da área fiscal já começou, e 2026 será um ano decisivo para a preparação da Reforma Tributária. A virada para 2026 já foi marcada pela implementação das novas tags voltadas ao atendimento do IBS e da CBS, representando o primeiro grande desafio de adaptação ao novo modelo tributário. Paralelamente, as empresas avançam na análise de impactos sobre seus processos diante do novo regramento, ao mesmo tempo em que precisam garantir a continuidade das rotinas fiscais vigentes, como a apuração de ICMS, PIS, COFINS, IRPJ, CSLL, ISS e IPI. Isso tudo além do cumprimento das famigeradas obrigações acessórias do SPED.

É, realmente 2026 começou com força total. Quais outros pontos a área fiscal precisa se preparar para enfrentar ainda neste ano?

Este artigo apresenta uma visão prática, baseada na experiência de consultoria com grandes empresas, sobre as prioridades da transformação da área fiscal e como conduzir um auto diagnóstico eficiente para direcionar investimentos, reduzir riscos e aumentar eficiência operacional.

O olhar estratégico para a Reforma Tributária

Ainda é comum encontrar empresas tratando a Reforma Tributária de forma isolada dentro da área fiscal-tributária, com análises conduzidas exclusivamente por times internos. Esse é um erro crítico. A Reforma exige uma abordagem em três dimensões complementares:

Visão interna (conhecimento do negócio)

Ninguém conhece melhor as operações, as particularidades e os riscos do que o time fiscal da própria empresa. Essa visão é insubstituível e deve ser o pilar central da análise da Reforma.

Visão consultiva (benchmark e interpretação técnica)

A importância do olhar de fora: apoiar-se em consultorias, auditorias ou grandes escritórios permite:

- Acesso a benchmarking de mercado

- Interpretação estruturada da legislação

- Antecipação de riscos e oportunidades

- Análise de gaps internos que não foram observados pela equipe

Visão tecnológica (escala e execução)

A mudança é muito grande e a tecnologia será o grande viabilizador da Reforma. Não será possível operar o novo modelo com:

- Planilhas

- Processos manuais

- Controles descentralizados

Pra quem vivenciou a implementação do SPED, sabe que a Reforma Tributária exigirá também soluções especializadas para:

- Processamento em escala

- Conformidade em tempo real

- Integração entre sistemas

Ou seja, as empresas que estruturaram esse tripé (equipe interna + consultoria externa + uso de soluções tecnológicas) já saíram na frente. Mas não se preocupe, ainda dá tempo: pela magnitude e dimensão da Reforma Tributária, ainda há muito o que se fazer pela frente.

Olhar para o legado: o fiscal atual ainda importa (e muito)

Um dos maiores equívocos é acreditar que a Reforma Tributária “substituirá” o modelo atual de forma imediata. Na prática, o legado continuará exigindo esforço relevante, e competirá diretamente com a agenda da Reforma.

Se não houver organização agora, o fiscal ficará (ou já está) sobrecarregado. A prioridade aqui é clara: reduzir ineficiências para liberar capacidade. A empresa cresce, o número de operações multiplica e o setor fiscal segue com o mesmo tamanho de time. A conta parece não fechar — e é justamente nesse ponto que a tecnologia se torna um diferencial decisivo

Mensageria de documentos fiscais eletrônicos

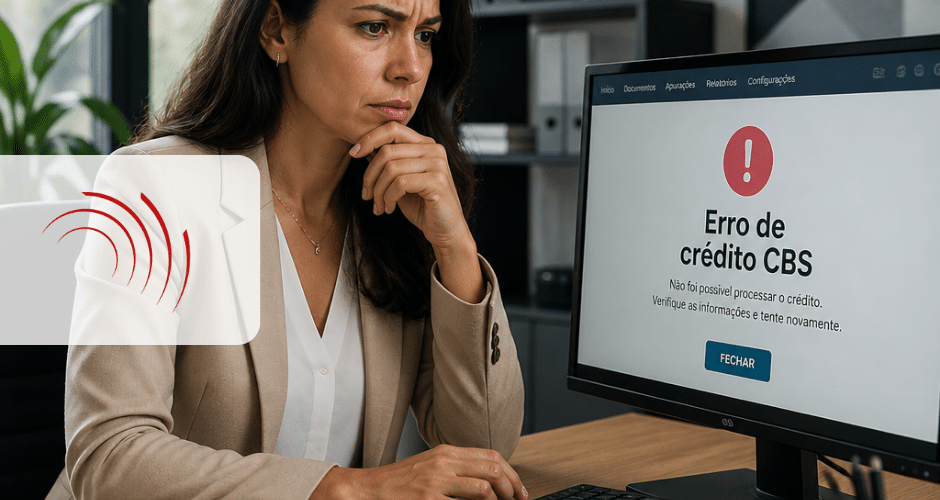

Se sua empresa ainda enfrenta problemas com mensageria de documentos fiscais em 2026, isso já representa um risco relevante.

Com a Reforma Tributária:

- Os documentos fiscais eletrônicos (DF-e) ganham protagonismo absoluto

- Serão a base da Apuração Assistida

- O volume de documentos fiscais irá a crescer significativamente

Isso tudo se deve especialmente à ampliação do uso da NFS-e e o surgimento de novos DFes já previstos para 2026.

Pontos de atenção:

- O custo por nota fiscal ainda é elevado?

- Emissão manual em portais ainda existe?

- Entrada de notas ainda depende de digitação?

- Existem falhas recorrentes na autorização ou recepção?

- Contingência ainda é uma dor de cabeça?

Prioridades:

- Reduzir custo

- Automatizar emissão (especialmente NFS-e)

- Implementar captura automática de documentos (inbound fiscal)

- Garantir alta disponibilidade e confiabilidade

Se há intervenção humana relevante no fluxo de DF-e, há risco e ineficiência.

SPED: eficiência operacional ainda é obrigatória

O SPED não desaparece com a Reforma Tributária, e algumas obrigações seguirão por muitos anos. Ignorar isso é comprometer eficiência e aumentar custo.

IRPJ e CSLL

- Apuração ainda em planilhas?

- Controles paralelos fora do ERP?

ECF

- Preenchimento manual no PVA?

- Falta de integração com sistemas contábeis?

EFD ICMS/IPI

- Há dificuldades no atendimento de blocos, como CIAP e Bloco K?

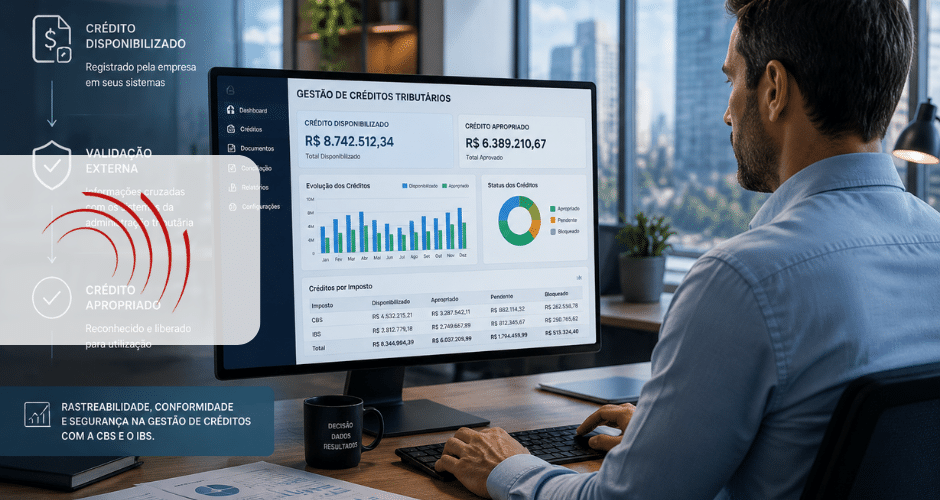

- O aproveitamento de créditos e benefícios fiscais não foi revisado?

- Existem créditos de ST passíveis de ressarcimento ou restituição que deixam de ser aproveitados por limitações no cálculo ou na geração das obrigações acessórias estaduais?

EFD REINF

- A origem das informações ainda gera problemas de qualidade?

- Trabalho e retrabalho no envio ou na automação do envio?

- Dificuldade na validação dos registros/eventos?

Automatização aqui não é ganho marginal, é pré-requisito.

Se sua operação depende de planilhas, alteração de arquivos do SPED manualmente, ou se você não consegue aproveitar créditos tributários por limitação na solução fiscal, há risco e desperdício.

Benefícios fiscais e oportunidades tributárias

Estamos vivendo um período de “janela de oportunidade”. Diversas teses e oportunidades ainda são aplicáveis no modelo atual, mas irão perder relevância e, provavelmente, serão glosadas pelo Fisco futuramente.

Isso inclui:

- Revisões de PIS e COFINS

- Revisões de ICMS e IPI

- Revisões de IRPJ e CSLL

- Revisões de Folha

- Análise de créditos administrativos já consolidados

Dinheiro não recuperado agora pode simplesmente deixar de existir no novo modelo. Sua empresa revisou suas teses tributárias nos últimos 24 meses? Se não, provavelmente há valor sendo perdido.

Automatização e robotização da área fiscal

A área fiscal das grandes empresas ainda é, em muitos casos, altamente operacional. Com a Reforma, isso se torna insustentável. O foco deve ser claro: reduzir esforço manual e aumentar confiabilidade.

Onde atuar:

- Consultas automatizadas para atualização de cadastros

- Validação automática de XML de documentos de entrada

- Conferência tributária antes da emissão de documentos de saída

- Robôs para tarefas e processos repetitivos

- Automatização de processos de conciliação

- Eliminação de planilhas e de controles paralelos

Resultado esperado:

- Redução de erros

- Ganho de produtividade

- Liberação do time para atividades estratégicas

Quantas horas do seu time ainda são consumidas por tarefas repetitivas? Se a resposta for “não sei”, provavelmente há grande potencial de melhoria e de ganho.

O que realmente importa em 2026

A Reforma Tributária não é apenas uma mudança legal, é uma mudança de modelo operacional.

As empresas que terão sucesso neste novo cenário serão aquelas que:

- Estruturarem uma abordagem integrada da Reforma (equipe interna + consultoria externa + uso de soluções tecnológicas)

- Organizarem o legado (mensageria e SPED) para evitar sobrecarga

- Aproveitarem oportunidades tributárias (como ICMS e PIS e Cofins) enquanto ainda existem

- Investirem fortemente em tecnologia e automação (eliminar planilhas e horas desperdiçadas em processos operacionais)

Mais do que se adaptar ao futuro, será preciso transformar o passado, e essa evolução já está em curso. Conte com nossos especialistas para preparar sua empresa para a Reforma Tributária e não ficar para trás nessa transformação na área fiscal.