A reforma tributária no varejo deixa de ser um tema conceitual e passa a ocupar o centro das decisões estratégicas nas empresas. Com a regulamentação em andamento e o cronograma de transição já definido, o debate evolui: não se trata mais de o que vai mudar, mas de como e quando os impactos serão sentidos na operação.

No varejo, um setor altamente sensível a preço, margem e eficiência logística, pequenas variações na carga tributária podem gerar efeitos relevantes na competitividade. A introdução do IBS e da CBS, com uma nova lógica de crédito e tributação no destino, altera fundamentos que historicamente orientaram decisões comerciais, fiscais e tecnológicas.

Diante desse cenário, o desafio não está apenas em compreender o novo modelo, mas em traduzir essas mudanças em ações práticas. Este artigo explora, de forma objetiva, o que realmente muda com o IBS e a CBS e como empresas do varejo podem se preparar para uma transição segura, eficiente e orientada a valor.

O que muda com o IBS e a CBS na prática

A principal mudança trazida pela reforma está na substituição de tributos historicamente complexos, como PIS, Cofins, ICMS e ISS, por dois tributos com regras mais uniformes: a CBS, de competência federal, e o IBS, compartilhado entre estados e municípios.

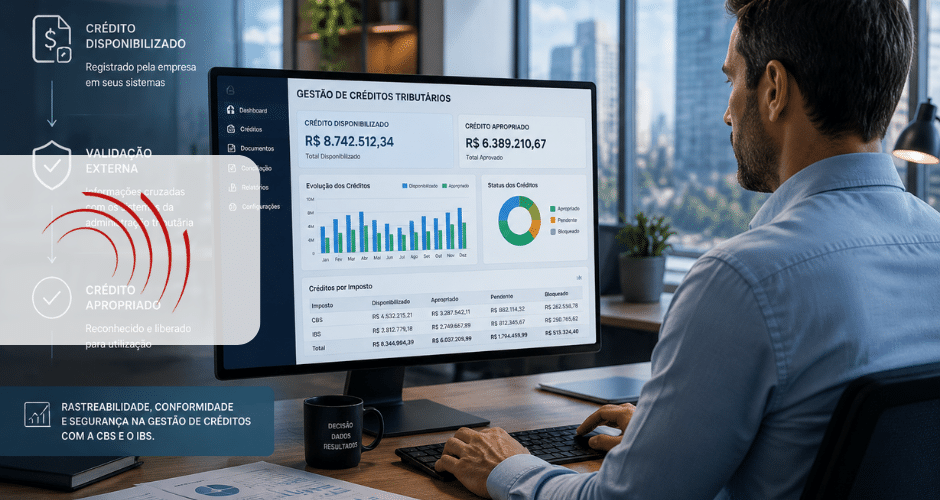

Esse novo modelo adota a lógica da não cumulatividade plena, permitindo que as empresas aproveitem créditos de forma mais ampla ao longo da cadeia. Na prática, isso reduz distorções típicas do sistema atual, em que muitos créditos são limitados ou sequer reconhecidos, gerando aumento indireto da carga tributária.

Outro ponto relevante é a mudança da tributação da origem para o destino. Isso significa que o imposto será recolhido no local de consumo do bem ou serviço, e não mais onde ele é produzido ou faturado. Para o varejo, que muitas vezes opera em múltiplas regiões, essa alteração exige uma revisão cuidadosa das estratégias comerciais e logísticas.

Além disso, a transparência tende a aumentar, já que o novo modelo facilita a identificação da carga tributária que antes estava embutida nos preços, um fator que pode influenciar diretamente a percepção do consumidor.

Principais impactos econômicos e setoriais

A não cumulatividade plena é a grande promessa de eficiência, permitindo créditos sobre praticamente todos os insumos e despesas. Para grandes redes com cadeias logísticas complexas, isso pode significar uma redução real da carga efetiva e da burocracia.

No entanto, o impacto varia conforme o mix de produtos:

Essenciais (cesta básica e medicamentos): Alíquotas reduzidas ou isenção, elevando o volume de vendas, mas pressionando as margens unitárias.

Supérfluos e bens de luxo: Possível redistribuição de carga, especialmente onde havia incentivos estaduais (que serão extintos com o fim da guerra fiscal).

Imposto Seletivo (“Imposto do Pecado”): Bebidas alcoólicas, cigarros e refrigerantes enfrentarão elevação de preços, exigindo readequação de estratégias de marketing e mix.

Impactos diretos da reforma tributária no varejo

A transição para o novo sistema traz impactos significativos para o setor varejista, especialmente no curto e médio prazo. Um dos primeiros reflexos será percebido na formação de preços. Com a nova lógica de créditos e a tributação no destino, empresas precisarão recalcular suas margens considerando diferentes cenários regionais.

Outro aspecto crítico é o fim gradual dos benefícios fiscais, sobretudo aqueles relacionados ao ICMS. Muitas empresas estruturaram suas operações logísticas com base nesses incentivos, o que significa que centros de distribuição, rotas e até decisões de expansão precisarão ser revistos.

Ao mesmo tempo, o crédito financeiro mais amplo representa uma oportunidade relevante. A possibilidade de recuperar créditos sobre um número maior de insumos tende a reduzir o efeito cascata, historicamente presente no sistema atual. No entanto, essa vantagem só será plenamente capturada por empresas que tiverem sistemas preparados e processos bem estruturados.

Vale destacar ainda que o período de transição, previsto para ocorrer entre 2026 e 2033, adiciona uma camada extra de complexidade. Durante esses anos, o varejo terá que conviver com dois modelos tributários simultaneamente, exigindo alto nível de controle, governança e integração tecnológica.

Tecnologia e operação: O desafio do Split Payment

O Split Payment é, talvez, a mudança mais disruptiva para o fluxo de caixa. A parcela do imposto será retida automaticamente no momento da transação eletrônica.

- Impacto no capital de giro: O varejista perde a janela de tempo entre a venda e o vencimento da guia, deixando de “financiar” o tributo com capital de giro.

- Infraestrutura de TI: O PDV deverá integrar-se à calculadora do Comitê Gestor em tempo real. Isso exige baixa latência de rede e planos de contingência robustos para evitar filas.

- Gestão de Riscos: Do fiscal ao estratégico

Gestores financeiros devem estar atentos a três frentes de risco:

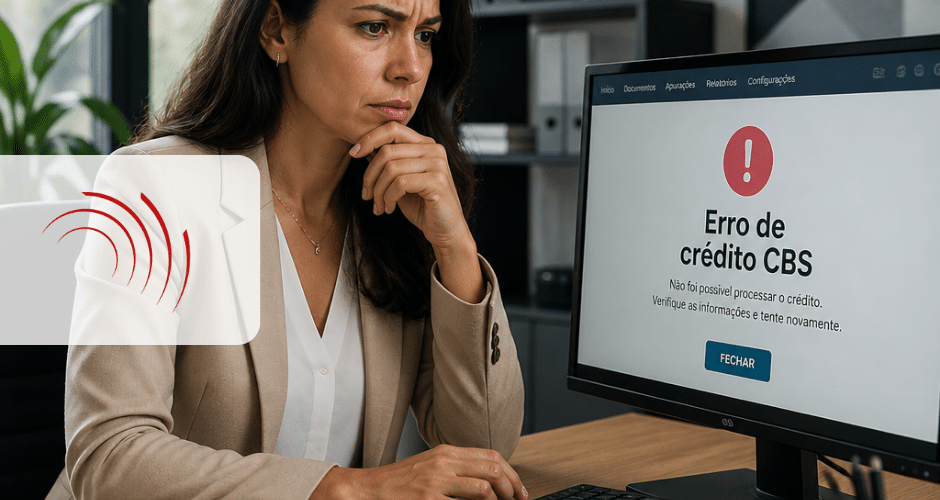

- Risco Fiscal: Inconsistências entre o sistema dual de escrituração e autuações por classificação inadequada de bens (essenciais vs. seletivos).

- Risco Operacional: Indisponibilidade de sistemas por falta de atualização tempestiva ou dependência de fornecedores de software despreparados.

- Risco Estratégico: Perda de competitividade por precificação incorreta (markup mal calculado) e perda de créditos tributários sobre estoques antigos.

Como o varejo pode se preparar para essa transformação

Diante desse cenário, a preparação antecipada deixa de ser um diferencial e passa a ser uma necessidade estratégica. O primeiro passo consiste em compreender, com profundidade, o impacto da reforma sobre a operação atual. Isso envolve análises detalhadas da carga tributária, da estrutura de custos e da dependência de benefícios fiscais.

Na prática, muitas empresas já estão iniciando simulações para entender como o IBS e a CBS afetarão seus resultados financeiros. Esse tipo de exercício permite não apenas antecipar riscos, mas também identificar oportunidades de otimização.

Outro ponto central é a revisão dos sistemas de gestão, especialmente os ERPs. A nova lógica de apuração exige maior capacidade de processamento, integração de dados e atualização constante. Para áreas de TI, isso representa um desafio relevante, que demanda planejamento e investimentos.

Além disso, a integração entre as áreas fiscal e tecnológica se torna ainda mais crítica. A complexidade da transição exige uma atuação coordenada, com equipes capacitadas e alinhadas às mudanças regulatórias.

Empresas que investirem em governança tributária e automação tendem a navegar esse período com mais segurança. A adoção de ferramentas que garantam rastreabilidade, consistência de dados e conformidade com a legislação será essencial para mitigar riscos e evitar contingências.

Para garantir uma migração segura, recomendamos cinco ações imediatas:

Diagnóstico tributário: Mapeie operações, regimes especiais e incentivos atuais para projetar o impacto da migração para CBS/IBS.

Atualização de sistemas: Priorize o ajuste de ERPs e PDVs para suportar os novos campos das Notas Técnicas e a lógica do split payment.

Saneamento de cadastro: Revise NCMs, CFOPs e CSTs de todo o mix de produtos. A governança de dados será o pilar do compliance.

Revisão de precificação: Recalcule o markup considerando o custo líquido de aquisição (já deduzidos os novos créditos) e a nova carga na saída.

Capacitação de equipes: Treine as áreas de TI, Fiscal e Comercial. A evolução normativa é constante e exige acompanhamento semanal.

Desafios e oportunidades no novo cenário

Embora a reforma traga desafios evidentes, ela também abre espaço para ganhos relevantes de eficiência. A simplificação do sistema, combinada com a redução de distorções, tende a favorecer empresas mais organizadas e tecnologicamente maduras.

No varejo, isso pode se traduzir em cadeias de suprimentos mais eficientes, decisões logísticas mais racionais e maior previsibilidade na gestão tributária. Ao mesmo tempo, empresas que não se adaptarem podem enfrentar dificuldades operacionais e perda de competitividade.

A digitalização, nesse contexto, deixa de ser apenas uma tendência e se consolida como um pilar estratégico. A capacidade de analisar dados em tempo real, simular cenários e responder rapidamente às mudanças regulatórias será um diferencial importante.

A Reforma Tributária no varejo redefine as regras do jogo. Mais do que uma obrigação legal, ela é uma oportunidade para modernizar a arquitetura de sistemas e fortalecer a governança. Empresas que anteciparem o planejamento não apenas mitigarão riscos, mas ganharão uma eficiência operacional capaz de sustentar margens em um mercado cada vez mais transparente e competitivo.

Sua empresa já avaliou os impactos da reforma tributária no varejo? Começar agora o planejamento pode ser decisivo para garantir eficiência, compliance e sustentabilidade no novo modelo.