A Reforma Tributária brasileira promoveu uma mudança estrutural na forma de apuração dos tributos sobre o consumo, especialmente com a criação do IBS e da CBS. Nesse novo contexto, a Lei Complementar nº 214/2025 introduz o conceito de apuração assistida, que representa uma evolução no relacionamento entre Fisco e contribuinte.

A apuração assistida representa uma mudança de paradigma na relação entre Fisco e contribuinte. Em vez de concentrar esforços apenas em fiscalizações posteriores e autuações, o novo modelo busca antecipar inconsistências, orientar o contribuinte e reduzir litígios, por meio do uso intensivo de tecnologia, cruzamento de dados e informações prestadas em tempo quase real. Trata-se de um mecanismo de cooperação, no qual o Fisco passa a ter um papel mais ativo no apoio à correta apuração dos tributos.

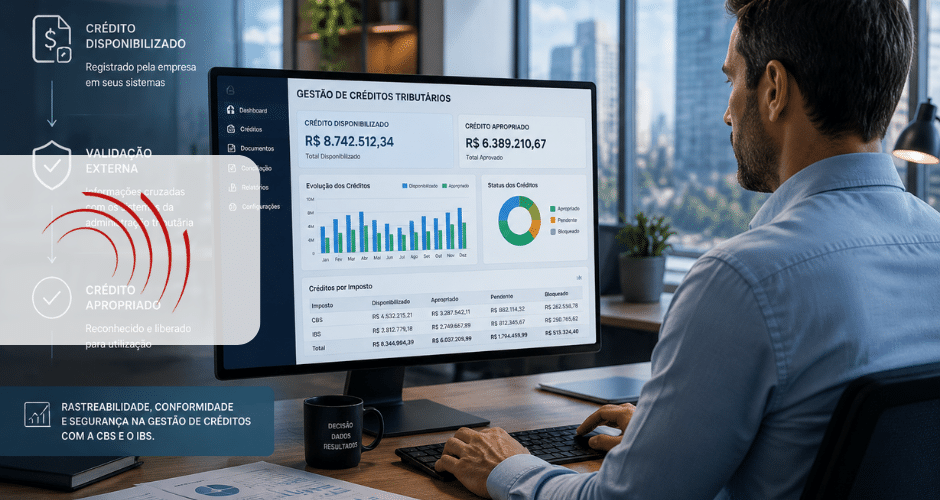

Além desse caráter colaborativo, a legislação estabelece diretrizes operacionais claras para a apuração assistida. Nos termos do art. 42 da Lei Complementar nº 214/2025, a apuração do IBS e da CBS será centralizada, consolidando todos os estabelecimentos do contribuinte e realizada em ambiente eletrônico único da administração tributária, ainda que o contribuinte possua estabelecimentos em diferentes localidades. Quanto à periodicidade, o art. 43 da Lei Complementar nº 214/2025 define que a apuração assistida será realizada de forma mensal, acompanhando o período regular de apuração do IBS e da CBS.

Principais pontos dos artigos 41 a 56 da Lei Complementar nº 214/202

Os artigos 41 a 56 da Lei Complementar nº 214/2025 estabelecem as bases legais da apuração assistida, definindo seus objetivos, funcionamento, responsabilidades e efeitos para os contribuintes. A seguir, destacam-se os principais pontos abordados nesse conjunto de dispositivos.

Instituição formal da apuração assistida

A Lei Complementar nº 214/2025 institui a apuração assistida como um procedimento oficial no âmbito do IBS e da CBS, integrando o modelo de conformidade tributária da Reforma. Ela não substitui a obrigação do contribuinte de apurar e declarar seus tributos, mas cria um ambiente no qual o Fisco poderá acompanhar, validar e sinalizar divergências previamente.

Uso intensivo de dados e sistemas eletrônicos

Os dispositivos da Lei Complementar nº 214/2025 reforçam que a apuração assistida será viabilizada por meio de sistemas eletrônicos, alimentados por documentos fiscais, escriturações digitais e demais informações econômico-tributárias. O cruzamento automático de dados permitirá identificar inconsistências, omissões ou erros antes da consolidação definitiva da apuração.

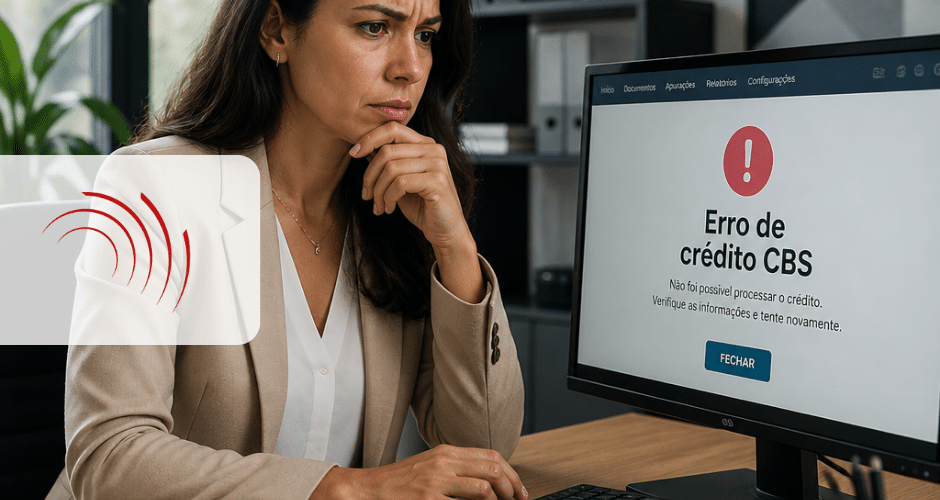

Comunicação prévia de inconsistências

Um dos pontos centrais da Lei Complementar nº 214/2025 é a previsão de que o contribuinte seja comunicado previamente sobre divergências ou indícios de erro identificados pelo Fisco. Essa comunicação tem caráter orientativo, permitindo que o contribuinte revise informações, ajuste declarações e documentos fiscais eletrônicos, reduzindo a necessidade de procedimentos fiscais mais gravosos.

Incentivo à autorregularização

A apuração assistida está diretamente ligada ao incentivo à autorregularização, possibilitando que o contribuinte corrija falhas sem a aplicação imediata de penalidades. A Lei Complementar nº 214/2025 estabelece que, respeitados os prazos e condições, a regularização espontânea poderá afastar ou mitigar multas, reforçando o caráter cooperativo do modelo.

Transparência e previsibilidade

Os artigos da Lei Complementar nº 214/2025 também buscam assegurar maior transparência no processo de apuração, com regras claras sobre como as informações serão analisadas e como o contribuinte poderá acompanhar o status de sua apuração. Isso contribui para maior previsibilidade e segurança jurídica, pontos historicamente sensíveis no sistema tributário brasileiro.

Limites da atuação do Fisco

Embora o Fisco atue de forma mais próxima, a Lei Complementar nº 214/2025 preserva limites importantes: a apuração assistida não implica homologação automática, nem impede fiscalizações futuras. Caso o contribuinte não sane as inconsistências apontadas, o Fisco poderá adotar os procedimentos fiscais tradicionais, inclusive com lançamento de ofício.

Integração entre entes e administração tributária

A Lei Complementar nº 214/2025 reforça a necessidade de integração entre os entes federativos e os órgãos responsáveis pela administração do IBS e da CBS, garantindo uniformidade de critérios, padronização de procedimentos e compartilhamento de informações, pilares essenciais para o funcionamento da apuração assistida.

A apuração assistida, conforme delineada nos artigos 41 a 56 da Lei Complementar nº 214/2025, é um dos instrumentos mais relevantes da Reforma Tributária para promover um sistema mais moderno, eficiente e menos litigioso. Ao combinar tecnologia, cooperação e prevenção de conflitos, o novo modelo sinaliza uma mudança significativa na forma como contribuintes e Fisco se relacionam.

Para as empresas, o desafio estará na qualidade das informações prestadas, na adequação de sistemas e na governança tributária, uma vez que a apuração assistida tende a reduzir a margem para erros e aumentar a visibilidade das operações em tempo quase real.

Diante desse novo cenário, a preparação para a Reforma Tributária exige mais do que o simples acompanhamento das mudanças legais. É fundamental contar com apoio especializado para adequar processos, sistemas e governança tributária às exigências da Lei Complementar nº 214/2025 e ao modelo de apuração assistida.

A Decision IT atua apoiando empresas nesse processo de transição, combinando conhecimento técnico, visão estratégica e experiência prática para ajudar na análise de impactos, na adaptação dos sistemas e na construção de uma governança tributária sólida, preparada para operar em um ambiente cada vez mais digital, integrado e orientado por dados.