Muito embora a apuração assistida ainda esteja em fase de testes dentro dos grupos piloto da CBS e do IBS, já percebemos a complexidade desse novo modelo de apuração, em especial diante do grande volume de informações processadas. Iremos explorar nesse artigo alguns pontos desse novo desafio, especialmente voltado para os conglomerados econômicos com múltiplos CNPJs raiz.

A apuração assistida nos grupos econômicos ganha protagonismo em um cenário de crescente complexidade tributária, especialmente para organizações que operam com múltiplas empresas. Nesse contexto, garantir consistência entre dados fiscais, contábeis e operacionais deixará de ser apenas uma boa prática e passará a ser uma exigência estratégica.

Com o avanço da digitalização fiscal e a chegada dos novos tributos IBS e CBS, a necessidade de automação no cruzamento de informações, conciliação de dados e identificação de divergências torna-se ainda mais crítica. Este artigo explora como controlar a apuração assistida de forma eficiente, considerando os desafios específicos de grupos econômicos complexos.

O que é apuração assistida para grupos econômicos na prática

Diferentemente de uma apuração tradicional, que muitas vezes ocorre de forma isolada por CNPJ, a abordagem assistida permite uma visão consolidada e integrada, facilitando o controle e reduzindo riscos de inconsistência.

Isso é especialmente relevante quando há mais de um CNPJ raiz, cenário comum em grupos que cresceram por aquisições, reestruturações societárias ou diversificação de negócios. Nesses casos, a ausência de padronização entre sistemas e processos pode gerar distorções significativas na apuração, assim que ela entrar em vigor.

Apuração assistida para grupos econômicos com múltiplos CNPJs raiz

A presença de múltiplos CNPJs raiz dentro de um mesmo grupo econômico adiciona uma camada extra de complexidade à apuração assistida do IBS e CBS. Isso ocorre porque, juridicamente, essas entidades não compartilham automaticamente informações fiscais, embora, do ponto de vista gerencial, precisem ser analisadas de forma integrada.

Na prática, isso exigirá a construção de uma camada de consolidação que permita:

- Visualizar dados fiscais de diferentes empresas em um único ambiente

- Padronizar regras de apuração entre estruturas distintas

- Garantir rastreabilidade das informações por CNPJ

Além disso, é comum que diferentes empresas do grupo utilizem ERPs distintos, o que dificulta ainda mais a integração. Outras informações cruciais para a apuração, como o repositório de documentos fiscais, muitas vezes está disperso em mais de uma solução, ou não congrega todos os tipos de documentos.

Automação no cruzamento de dados fiscais e contábeis

Um dos pilares para o controle da apuração assistida para grupos econômicos é o cruzamento de informações. Esse processo envolve a comparação sistemática entre diferentes bases de dados. E é aí que entra a tecnologia atuando de forma eficaz na conciliação, por meio de regras que cruzam:

- Documentos fiscais (NF-e, CT-e, NFS-e, etc.)

- Escriturações digitais ou obrigações acessórias (DeRE)

- Dados oficiais da Apuração Assistida

- Dados Contábeis e Financeiros

A conciliação permitirá identificar inconsistências que dificilmente seriam detectadas manualmente, especialmente em operações de grande volume. Além disso, vai reduzir o tempo da validação e aumentar a confiabilidade das informações.

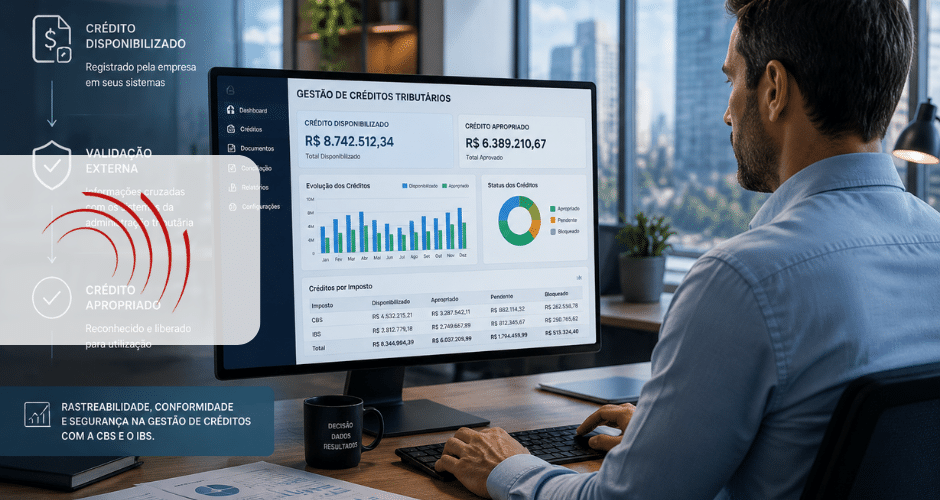

Conciliação tributária na apuração assistida para grupos econômicos

A conciliação é um dos pontos mais críticos na apuração assistida para os grupos econômicos. Trata-se do processo de garantir que os valores apurados estejam alinhados com as informações constantes no repositório de documentos fiscais e nos registros dos sistemas de gestão.

Em grupos complexos, essa conciliação precisa ocorrer em diferentes níveis: dentro de cada empresa, entre empresas do grupo e também de forma consolidada. A ausência de conciliação adequada pode resultar em divergências que impactam diretamente o compliance e a exposição a riscos fiscais.

A tecnologia desempenha um papel fundamental nesse processo, permitindo a conciliação automática de grandes volumes de dados e a identificação rápida de inconsistências.

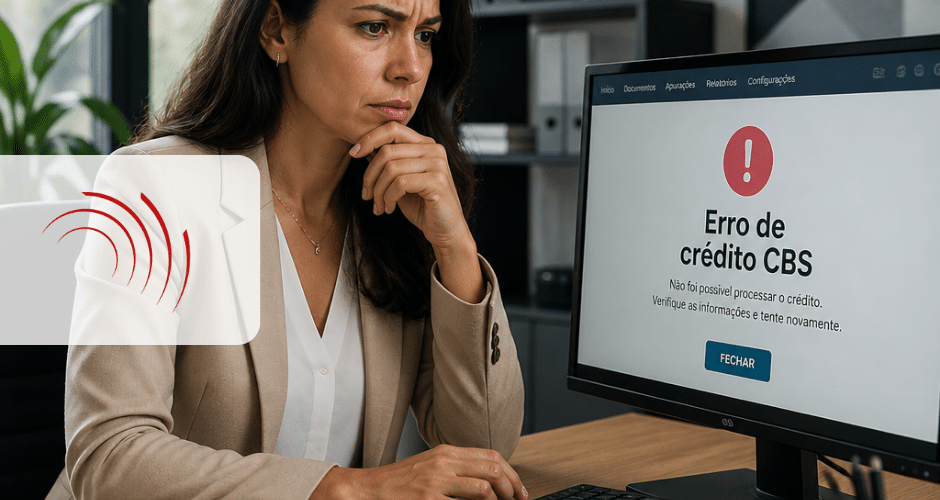

Apontamento de divergências na apuração assistida

Um dos grandes diferenciais em utilizar uma solução para realizar a conciliação da apuração assistida é a capacidade de identificar e classificar divergências de forma estruturada. Entre os principais tipos de divergências que podem ser detectadas, destacam-se:

- Diferenças entre valores declarados e escriturados, que podem indicar erros de lançamento ou falhas de integração entre sistemas.

- Inconsistências entre documentos fiscais e registros contábeis, que comprometem a confiabilidade das informações.

- Divergências em operações intercompany, como diferenças de valores ou ausência de correspondência entre as partes envolvidas.

- Erros de classificação fiscal, que impactam diretamente o cálculo dos tributos devidos.

A identificação precoce dessas divergências permitirá que a empresa atue de forma preventiva, corrigindo problemas antes que se tornem passivos fiscais.

Benefícios estratégicos da conciliação da apuração assistida para grupos econômicos

A adoção de um sistema para conciliação da apuração assistida vai além da eficiência operacional. Ela proporciona uma visão mais clara e integrada da situação fiscal do grupo, permitindo decisões mais assertivas.

Além disso, reduz significativamente o risco de autuações, melhora a qualidade das informações e libera as equipes para atividades mais analíticas e estratégicas. Em um cenário de constante mudança regulatória, essa capacidade de adaptação é um diferencial competitivo importante.

A apuração assistida em grupos econômicos vai muito além da automatização de cálculos tributários. Em estruturas com múltiplas empresas, operações intercompany e diferentes realidades fiscais, a conciliação entre dados, documentos e apurações vai se tornar um fator crítico para garantir consistência, governança e segurança tributária.

Sem processos robustos de conciliação, divergências entre empresas do grupo podem gerar inconsistências fiscais, riscos de autuação, retrabalho operacional e perda de eficiência na tomada de decisão. Por isso, conciliar a apuração assistida dentro dos grupos econômicos será fundamental para assegurar que todas as empresas operem com dados alinhados, regras fiscais padronizadas e total rastreabilidade das informações.

Ao combinar automação, integração de dados e mecanismos inteligentes de conciliação, as organizações conseguem transformar a apuração tributária em um processo mais confiável, estratégico e preparado para os desafios do novo cenário fiscal brasileiro.

Se a sua empresa enfrenta desafios na consolidação e controle fiscal entre múltiplos CNPJs, este é o momento de iniciar o preparo da sua operação para o próximo grande desafio da Reforma Tributária: a apuração assistida.