Durante décadas, a gestão tributária das empresas brasileiras foi construída sobre uma premissa relativamente simples: uma vez que o crédito fiscal fosse identificado, escriturado corretamente e atendesse aos requisitos legais, ele poderia ser aproveitado pelo contribuinte.

Com a chegada da CBS e e IBS, instituída(dos) no contexto da Reforma Tributária do Consumo, essa lógica passa por uma transformação profunda. No novo modelo, o crédito disponibilizado através do destaque nos documentos fiscais eletrônicos não necessariamente será um crédito apropriado para utilização. A apropriação dependerá de informações externas, vinculadas ao efetivo recolhimento do tributo e à rastreabilidade da operação dentro dos sistemas da administração tributária.

Essa mudança representa um dos maiores desafios operacionais e tecnológicos da Reforma Tributária, especialmente para áreas fiscais e tributárias de grandes empresas. Neste artigo, explicamos por que crédito disponibilizado e crédito apropriado passam a ser conceitos distintos e quais os impactos dessa nova realidade para compliance, governança tributária e gestão de riscos.

Como funciona o crédito tributário atualmente

Nos regimes não cumulativos de PIS, Cofins, ICMS e IPI, o processo tradicional segue uma lógica predominantemente interna.

Em linhas gerais, a empresa:

- Recebe o documento fiscal;

- Verifica o enquadramento legal da operação;

- Identifica a possibilidade de crédito;

- Registra o crédito na escrituração;

- Compensa o valor na apuração tributária.

Embora existam fiscalizações posteriores, o aproveitamento do crédito ocorre, em grande medida, com base nos controles do próprio contribuinte. O principal foco da auditoria está na documentação e na interpretação legal da operação.

O que muda com a CBS e IBS

A CBS e o IBS foram concebidos dentro de um modelo de IVA moderno, baseado em ampla rastreabilidade digital e integração de dados. A Reforma Tributária criou um sistema que busca garantir maior transparência e reduzir fraudes na cadeia de créditos.

Nesse contexto, surge uma nova lógica: o crédito deixa de depender exclusivamente da escrituração do adquirente e passa a depender também da validação das informações presentes na administração tributária.

Em outras palavras:

- A empresa pode registrar o crédito em seus sistemas;

- Pode possuir nota fiscal válida;

- Pode cumprir todos os procedimentos internos;

Mas isso não garante, por si só, que o crédito será considerado apropriado para utilização.

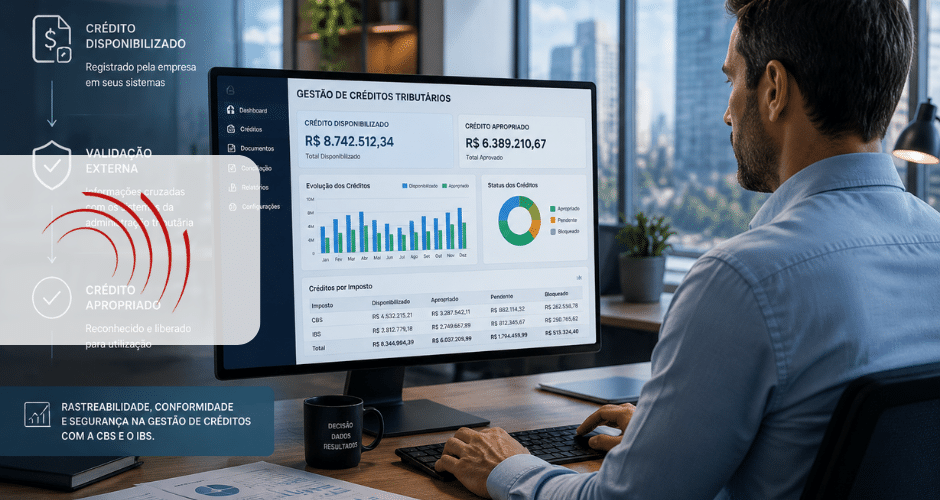

Crédito disponibilizado e crédito apropriado: qual a diferença?

Crédito disponibilizado

É o crédito identificado e registrado pela empresa em seus sistemas fiscais e contábeis. Representa a visão interna do contribuinte.

Normalmente está associado a:

- Escrituração fiscal;

- Parametrizações de ERP;

- Regras tributárias aplicadas à operação;

- Controle documental.

Crédito apropriado

É o crédito reconhecido pelo ambiente de controle do IBS e da CBS. Sua liberação dependerá da consistência das informações compartilhadas entre:

- Fornecedor;

- Adquirente;

- Documentos fiscais eletrônicos;

- Sistemas da Receita Federal;

- Sistemas de arrecadação e controle dos novos tributos.

Essa é uma mudança estrutural no conceito de não cumulatividade.

A validação externa passa a fazer parte do processo

Um dos pilares da Reforma Tributária é a criação de mecanismos de rastreabilidade que permitam acompanhar toda a cadeia de incidência dos tributos sobre consumo. A própria regulamentação prevê sistemas que permitirão a consulta da situação dos pagamentos e dos créditos vinculados às operações.

Isso significa que a gestão do crédito deixa de ser exclusivamente interna. Agora, fatores externos passam a influenciar diretamente a utilização dos créditos.

Entre eles:

- Regularidade das informações transmitidas;

- Consistência dos documentos fiscais;

- Conciliação entre adquirente e fornecedor;

- Situação do recolhimento do tributo;

- Processamento das informações pelos sistemas oficiais.

O novo risco: créditos registrados, mas não apropriados

Para os departamentos fiscais, surge um risco que praticamente não existia na mesma dimensão do modelo anterior. A empresa poderá possuir créditos contabilmente disponibilizados, mas ainda não apropriados para utilização efetiva.

Esse cenário pode gerar:

Impactos financeiros

- Aumento temporário do saldo de créditos pendentes;

- Redução do fluxo de caixa esperado;

- Necessidade de provisões adicionais.

Impactos operacionais

- Novas rotinas de monitoramento;

- Maior volume de conciliações fiscais;

- Dependência de informações de terceiros.

Impactos de compliance

- Necessidade de auditorias contínuas;

- Rastreabilidade integral da cadeia;

- Revisão dos controles internos.

O papel estratégico da tecnologia fiscal

A mudança imposta pela Reforma Tributária transforma a tecnologia tributária em um elemento crítico para a governança fiscal. Os ERPs tradicionais foram desenhados para controlar a disponibilização do crédito. Agora será necessário controlar também sua apropriação.

Isso exigirá capacidades adicionais como:

Monitoramento em tempo real

Acompanhamento do status dos créditos junto aos ambientes oficiais.

Conciliação automatizada

Comparação contínua entre:

- Documentos emitidos;

- Escrituração fiscal;

- Informações recebidas da Receita Federal.

Gestão de exceções

Identificação rápida de divergências que possam impedir a apropriação dos créditos.

Inteligência tributária

Análise preventiva de fornecedores e operações com maior risco de bloqueio ou atraso na apropriação.

O que gestores fiscais precisam fazer desde já

A chegada da CBS exige uma mudança de mentalidade. O foco deixa de ser apenas “apurar corretamente” e passa a ser também “garantir a apropriação do crédito”.

Algumas ações recomendadas incluem:

Revisar processos de governança fiscal

Mapear todos os pontos da jornada do crédito.

Avaliar a maturidade tecnológica

Verificar se os sistemas atuais suportam controles de apropriação e conciliação contínua.

Revisar políticas de fornecedores

A qualidade fiscal dos parceiros comerciais passa a ter impacto direto na geração e utilização dos créditos.

Preparar indicadores específicos

Novos KPIs devem monitorar:

- Créditos disponibilizados;

- Créditos apropriados;

- Créditos pendentes;

- Tempo médio de apropriação.

A CBS e o IBS inauguram uma nova era da gestão tributária

A Reforma Tributária não altera apenas tributos. Ela altera a forma como as empresas controlam, monitoram e utilizam seus créditos fiscais. No novo modelo, crédito disponibilizado e crédito apropriado deixam de ser sinônimos. A identificação do crédito continuará sendo responsabilidade da empresa. Já a apropriação dependerá de um ecossistema digital integrado entre contribuinte, fornecedores e administração tributária.

As organizações que compreenderem essa mudança desde o início terão maior capacidade de reduzir riscos, preservar fluxo de caixa e manter elevados níveis de compliance. Mais do que uma alteração operacional, trata-se de uma mudança estrutural na lógica da gestão fiscal brasileira.

Se a sua organização está se preparando para a CBS e o IBS, este é o momento de revisar sua arquitetura fiscal e tecnológica. Avaliar soluções especializadas pode ser o primeiro passo para garantir uma transição segura, eficiente e orientada à performance tributária. Saiba como a Decision IT pode ajudar sua empresa a se preparar para a CBS e o IBS e transformar a gestão de créditos tributários em uma vantagem estratégica!