A Reforma Tributária do consumo trouxe uma promessa muito aguardada pelas empresas: simplificar a tributação e ampliar a não cumulatividade por meio da criação da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS).

No entanto, por trás dessa simplificação existe um novo desafio que pode impactar diretamente o caixa e a segurança tributária das organizações: o direito ao crédito passa a depender também da conformidade fiscal dos fornecedores. Em outras palavras, uma empresa poderá cumprir rigorosamente suas obrigações fiscais, registrar corretamente as operações e ainda assim enfrentar dificuldades para aproveitar créditos caso ocorram inconsistências na outra ponta da cadeia.

Esse é um dos riscos mais relevantes trazidos pelo novo modelo tributário e que exige uma mudança significativa na forma como as áreas fiscal, tributária, compras, compliance e tecnologia gerenciam fornecedores.

Neste artigo, você entenderá como funciona esse novo cenário, quais são os riscos envolvidos e por que o monitoramento contínuo da cadeia de fornecimento será essencial na era dos novos tributos.

Como funciona a não cumulatividade da CBS e IBS

A CBS e a IBS foram criadas para substituir tributos federais e estaduais, adotando a lógica do IVA (Imposto sobre Valor Agregado), amplamente utilizada em diversos países.

O princípio central é simples:

- A empresa paga CBS e IBS em suas vendas;

- Pode descontar os créditos da CBS e IBS pagos nas aquisições;

- Os tributos incidem apenas sobre o valor agregado em cada etapa da cadeia.

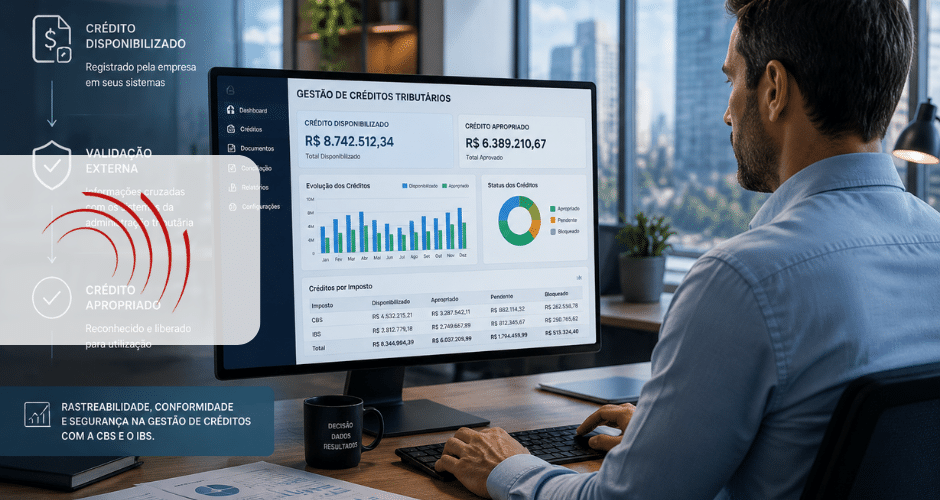

A proposta busca eliminar o chamado efeito cascata, aumentando a neutralidade tributária e reduzindo distorções econômicas. A própria regulamentação da Reforma Tributária estabelece que os créditos da CBS e do IBS estarão vinculados a documentos fiscais eletrônicos válidos e ao recolhimento dos tributos nas operações anteriores, especialmente dentro dos mecanismos de controle previstos para o novo sistema.

Na prática, isso significa que a conformidade fiscal deixa de ser uma responsabilidade exclusivamente interna.

O novo risco invisível: problemas do fornecedor podem afetar seus créditos

Historicamente, muitas discussões tributárias se concentravam na regularidade do próprio contribuinte. Com os novos tributos, o cenário muda.

A regulamentação prevê hipóteses em que o aproveitamento de créditos está associado ao efetivo pagamento dos tributos incidentes na etapa anterior da cadeia. Isso cria uma conexão direta entre a situação fiscal do fornecedor e o direito creditório do adquirente.

Imagine a seguinte situação:

- Sua empresa compra um insumo.

- O fornecedor emite a nota fiscal corretamente.

- O crédito é registrado.

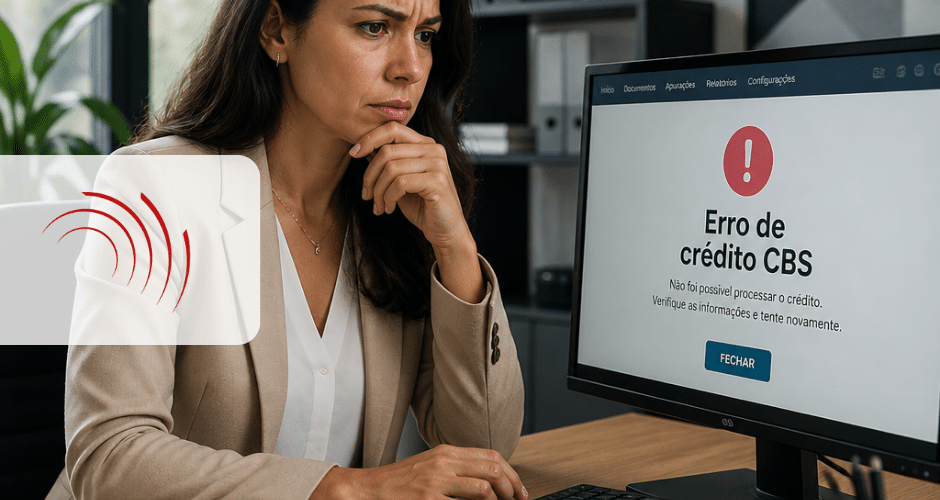

- Posteriormente, identifica-se que houve falha no recolhimento da CBS e do IBS ou inconsistências relacionadas à operação.

Dependendo das regras aplicáveis à operação e do modelo de recolhimento utilizado, esse cenário pode gerar questionamentos sobre a validade do crédito apropriado.

O resultado é um risco que muitas empresas ainda não estão considerando adequadamente:

a perda ou glosa de créditos por problemas que não ocorreram dentro da própria organização.

Por que o monitoramento da cadeia se torna estratégico

Na prática, a Reforma Tributária amplia o conceito de compliance fiscal.

Não basta mais garantir:

- Escrituração correta;

- Emissão adequada de documentos fiscais;

- Apuração correta dos tributos;

- Entrega das obrigações acessórias.

Será necessário acompanhar também a qualidade fiscal dos parceiros comerciais. Isso inclui:

Avaliação prévia dos fornecedores

Antes da contratação, será cada vez mais importante verificar:

- Regularidade cadastral;

- Histórico fiscal;

- Situação perante os fiscos;

- Capacidade operacional;

- Riscos de compliance.

Monitoramento contínuo

O risco tributário não é estático.

Um fornecedor que hoje está regular pode apresentar problemas futuros.

Por isso, empresas precisarão acompanhar:

- Alterações cadastrais;

- Pendências fiscais;

- Inconsistências documentais;

- Divergências entre documentos fiscais e operações realizadas.

Gestão de riscos da cadeia

O gerenciamento tributário passa a incorporar práticas semelhantes às já utilizadas em compliance e governança corporativa.

O objetivo é identificar fornecedores que possam representar risco para:

- Aproveitamento de créditos;

- Fiscalizações;

Auditorias;

- Fluxo de caixa.

Split Payment: a solução que busca reduzir o problema

Um dos pilares da Reforma Tributária é o chamado Split Payment.

Nesse modelo, o valor do tributo será segregado no momento do pagamento da operação, direcionando automaticamente a parcela correspondente à CBS e ao IBS para o Fisco.

A expectativa do governo é que esse mecanismo reduza significativamente:

- Inadimplência tributária;

- Sonegação;

- Fraudes;

- Riscos de aproveitamento indevido de créditos.

Contudo, a implementação ocorrerá de forma gradual e exigirá integração tecnológica entre empresas, instituições financeiras, plataformas de pagamento e administrações tributárias.

Até que o modelo esteja plenamente consolidado, o acompanhamento da cadeia continuará sendo uma atividade essencial para as empresas.

O impacto para diretores fiscais e tributários

Para líderes fiscais e tributários, a CBS traz uma mudança de paradigma.

A gestão de créditos deixa de ser apenas uma atividade de apuração e passa a envolver:

- Governança da cadeia de suprimentos;

- Due diligence de fornecedores;

- Monitoramento contínuo de riscos;

- Auditoria preventiva;

- Cruzamento automatizado de informações fiscais.

Empresas que mantêm milhares de fornecedores ativos enfrentarão um desafio ainda maior, tornando inviável a realização desses controles de forma manual.

Nesse contexto, soluções de automação fiscal ganham papel estratégico para garantir visibilidade e rastreabilidade em toda a cadeia.

O impacto para as áreas de TI

Para os gestores de tecnologia, a Reforma Tributária exige novos níveis de integração entre:

- ERP;

- Plataformas fiscais;

- Sistemas de compras;

- Ferramentas de compliance;

- Ambientes de monitoramento tributário.

O desafio não será apenas calcular CBS e IBS corretamente.

Será necessário construir processos capazes de identificar riscos fiscais externos antes que eles se transformem em perdas financeiras.

Isso demandará:

- Dados em tempo real;

- Integrações robustas;

- Automação de validações;

- Monitoramento contínuo de fornecedores.

Empresas que não prepararem sua infraestrutura tecnológica poderão enfrentar dificuldades para acompanhar o novo modelo tributário.

Como se preparar para esse novo cenário

As organizações que desejam proteger seus créditos fiscais devem começar desde já a revisar seus processos.

Algumas ações prioritárias incluem:

1. Mapear fornecedores críticos

Identifique quais fornecedores possuem maior impacto financeiro na geração de créditos tributários.

2. Criar critérios de conformidade

Estabeleça políticas formais para homologação e manutenção de fornecedores.

3. Automatizar verificações fiscais

Reduza a dependência de análises manuais e aumente a capacidade de monitoramento contínuo.

4. Integrar áreas internas

Fiscal, tributário, compras, compliance, logística e TI precisarão atuar de forma muito mais integrada.

5. Revisar indicadores de risco

O acompanhamento da saúde fiscal dos fornecedores deve fazer parte dos dashboards de gestão tributária.

Conclusão

A CBS e a IBS inauguram uma nova realidade para as empresas brasileiras: o direito ao crédito tributário deixa de depender apenas da conformidade interna e passa a estar diretamente relacionado à regularidade fiscal dos fornecedores.

Esse novo modelo amplia a necessidade de governança, monitoramento e controle sobre toda a cadeia de suprimentos.

Mais do que uma mudança legislativa, a Reforma Tributária representa uma transformação na forma como as empresas gerenciam riscos fiscais.

As organizações que investirem desde já em automação, monitoramento contínuo e inteligência tributária estarão mais preparadas para proteger seus créditos, reduzir exposições e garantir segurança operacional em um ambiente regulatório cada vez mais conectado.

A Decision IT apoia grandes empresas nessa jornada, oferecendo soluções que automatizam processos fiscais, integram sistemas, monitoram riscos e ajudam a preparar sua operação para as exigências da CBS e do IBS. Se a sua organização busca mais controle, conformidade e segurança na transição para o novo modelo tributário, entre em contato com nossos especialistas e descubra como podemos apoiar a evolução da sua gestão fiscal.