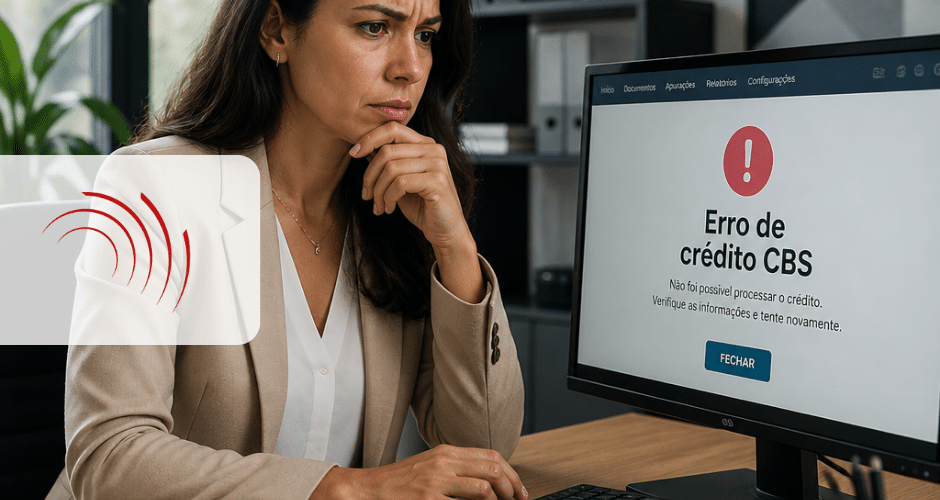

O erro de crédito CBS é um dos riscos mais críticos no novo modelo de tributação sobre o consumo no Brasil. Com a futura implementação da CBS (Contribuição sobre Bens e Serviços), a lógica de créditos financeiros exige um nível elevado de precisão nas informações fiscais. Nesse cenário, uma única NF-e divergente pode desencadear um efeito cascata na apuração, comprometendo não apenas um lançamento isolado, mas toda a consistência do cálculo tributário.

Para empresas com alto volume de transações, especialmente em e-commerce e operações complexas, o impacto pode ser exponencial. Neste artigo, você vai entender como esse efeito ocorre, quais são suas consequências e por que a automação se torna essencial para mitigar riscos.

O que caracteriza um erro de crédito CBS na prática

O erro de crédito CBS geralmente está associado a inconsistências em documentos fiscais que deveriam gerar direito ao crédito. Como a CBS segue uma lógica não cumulativa baseada em crédito financeiro, qualquer divergência na NF-e pode comprometer esse aproveitamento.

Na prática, isso pode ocorrer quando há erro na classificação fiscal do item, divergência de valores, inconsistência na base de cálculo ou até problemas cadastrais entre fornecedor e adquirente. Diferentemente de modelos anteriores, em que alguns erros poderiam ser ajustados com menor impacto, a CBS exige uma rastreabilidade muito mais rigorosa.

Como uma NF-e divergente gera efeito cascata na apuração

O ponto central do erro de crédito CBS está no efeito em cadeia que uma única inconsistência pode provocar. Quando uma NF-e apresenta divergência, o crédito associado a ela pode ser indevidamente apropriado ou rejeitado. Isso, por si só, já impacta o resultado da apuração. No entanto, o problema não se limita a esse ponto. Como os créditos são utilizados para compensar débitos ao longo da cadeia, qualquer erro inicial pode distorcer o cálculo em períodos subsequentes. Isso gera um efeito cascata, em que:

O crédito incorreto impacta o saldo de apuração do período. Esse saldo influencia o cálculo dos períodos seguintes. A inconsistência se propaga, dificultando a identificação da origem do problema. Em operações de grande volume, esse efeito pode se multiplicar rapidamente, tornando o controle manual praticamente inviável.

Impactos do erro de crédito CBS em créditos, débitos e resultado final

O erro de crédito CBS afeta diretamente três pilares da apuração tributária: créditos, débitos e resultado final. No campo dos créditos, uma NF-e divergente pode gerar aproveitamento indevido ou perda de crédito legítimo. Isso distorce a base de cálculo e compromete a apuração correta do tributo. Nos débitos, o impacto ocorre de forma indireta. Como o saldo devedor depende da compensação com créditos, qualquer erro na base creditória altera o valor final a recolher.

O resultado final da apuração, portanto, passa a refletir uma realidade distorcida. Isso pode levar tanto ao recolhimento a maior, impactando o caixa da empresa, quanto a recolhimento a menor, aumentando o risco de autuação fiscal.

A dificuldade de rastrear erros

Um dos maiores desafios relacionados à apuração assistida será o rastreamento da origem da inconsistência. Em ambientes com grande volume de documentos fiscais, identificar qual documento fiscal gerou o problema pode ser extremamente complexo. Isso ocorre porque o erro não se manifesta necessariamente no momento em que acontece. Muitas vezes, ele só se torna visível quando o impacto já se espalhou por diferentes períodos de apuração.

Sem uma ferramenta especializada para a apuração assistida, o processo de investigação tende a ser manual, demorado e sujeito a falhas. Equipes fiscais acabaram gastando tempo excessivo tentando reconciliar dados, sem a garantia de encontrar a causa raiz do problema em tempo hábil.

Como a conciliação evita o efeito cascata do erro de crédito

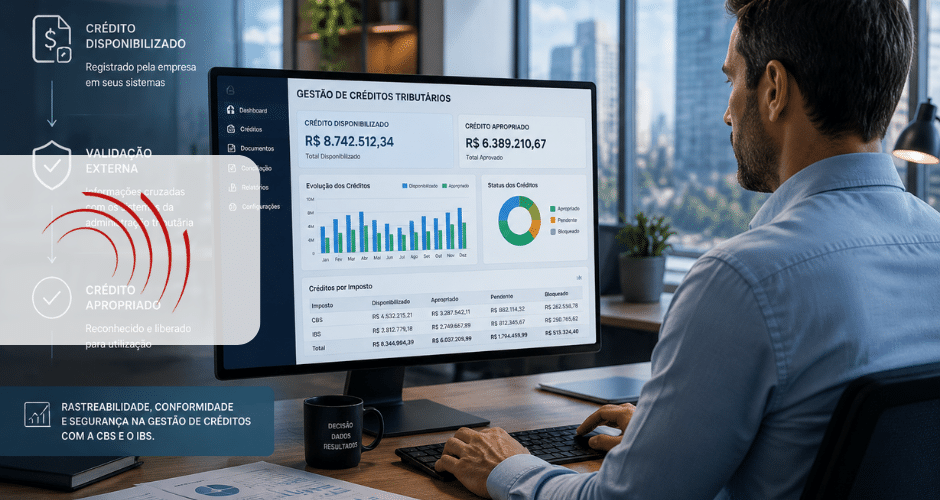

A conciliação é um elemento-chave para mitigar o risco de erro de crédito. Soluções para realizar a análise dos documentos fiscais permitem validar documentos fiscais no momento da entrada ou da emissão, identificando inconsistências antes que elas impactem a apuração. Além disso, a conciliação possibilita o cruzamento de informações entre diferentes bases de dados, garantindo maior consistência entre documentos fiscais, escrituração e registros contábeis.

Outro benefício relevante é a rastreabilidade. Com ferramentas adequadas, é possível acompanhar todo o ciclo de vida de um crédito, desde a origem no documento fiscal até sua utilização na apuração, facilitando a identificação de desvios.

Falhas no processo e controle de apropriação de créditos de IBS e de CBS não é apenas uma situação pontual, ela pode desencadear um efeito cascata que compromete toda a apuração tributária. Em um cenário de alta complexidade e volume de dados, confiar em processos manuais não é mais viável.

A automação da conciliação da apuração assistida surge como a principal aliada para garantir precisão, rastreabilidade e compliance. Empresas que investirem nessa abordagem estarão mais preparadas para lidar com os desafios da CBS e do IBS e evitar riscos fiscais relevantes.

Quer garantir uma apuração segura? Avalie suas ferramentas atuais e considere a adoção de soluções automatizadas para validação e conciliação fiscal.