Janeiro de 2027 se aproxima: o prazo para o varejo se preparar para a Apuração Assistida

Janeiro de 2027 deixou de ser uma data distante para o varejo brasileiro. Com a implementação gradual da Reforma Tributária do Consumo, a apuração assistida passa a ocupar um papel central na rotina fiscal das empresas, especialmente das grandes redes...

Seu crédito depende do seu fornecedor: o novo risco invisível da CBS e do IBS

A Reforma Tributária do consumo trouxe uma promessa muito aguardada pelas empresas: simplificar a tributação e ampliar a não cumulatividade por meio da criação da Contribuição sobre Bens e Serviços (CBS) e do Imposto sobre Bens e Serviços (IBS).

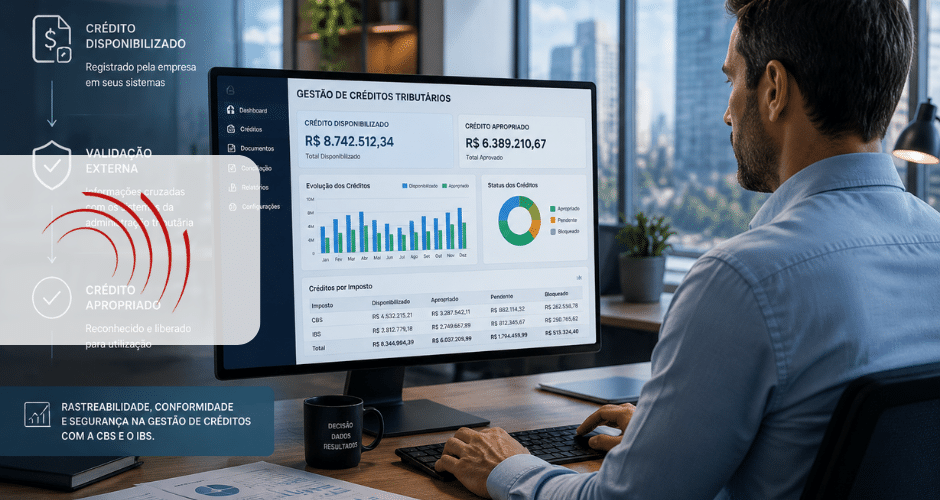

Crédito Disponibilizado ≠ Crédito Apropriado: o novo risco da CBS na Reforma Tributária

Durante décadas, a gestão tributária das empresas brasileiras foi construída sobre uma premissa relativamente simples: uma vez que o crédito fiscal fosse identificado, escriturado corretamente e atendesse aos requisitos legais, ele poderia ser aproveitado pelo contribuinte.

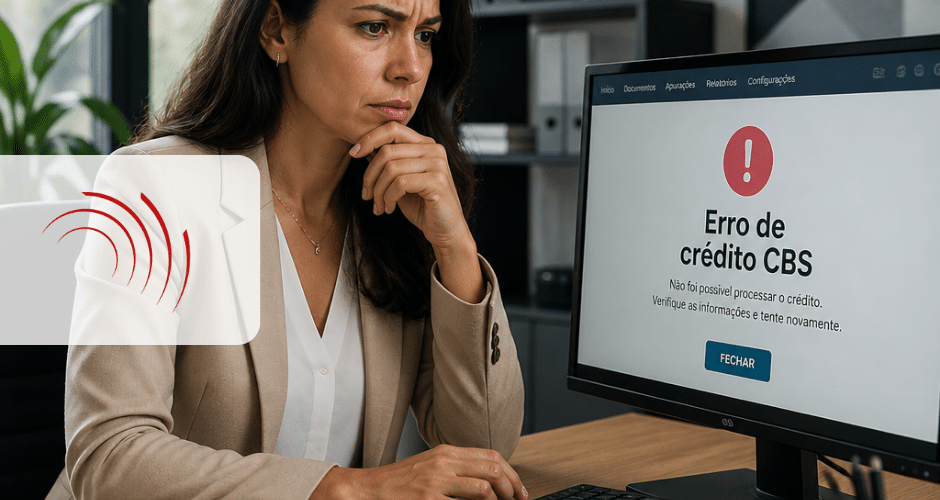

Erro de crédito CBS: como uma NF-e divergente gera efeito cascata na apuração

O erro de crédito CBS é um dos riscos mais críticos no novo modelo de tributação sobre o consumo no Brasil. Com a futura implementação da CBS (Contribuição sobre Bens e Serviços), a lógica de créditos financeiros exige um nível...

Apuração assistida para grupos econômicos com múltiplas empresas: como garantir controle, conciliação e compliance

Muito embora a apuração assistida ainda esteja em fase de testes dentro dos grupos piloto da CBS e do IBS, já percebemos a complexidade desse novo modelo de apuração, em especial diante do grande volume de informações processadas. Iremos explorar...

Documentos Fiscais Eletrônicos e a Reforma Tributária: por que o recebimento automático será indispensável para a apuração assistida

A Reforma Tributária já está transformando a forma como as empresas lidam com compliance fiscal, apuração de tributos e controle de documentos fiscais eletrônicos. Mais do que uma mudança legislativa, trata-se de uma alteração estrutural que exigirá das organizações maior...

Tributação no destino: o que muda para o e-commerce e o varejo omnichannel

A tributação no destino é um dos pilares centrais da Reforma Tributária, representa uma mudança estrutural para empresas que atuam com operações interestaduais, especialmente no e-commerce e no varejo omnichannel.

Reforma Tributária no Varejo: o que muda com o IBS e a CBS e como se preparar

A reforma tributária no varejo deixa de ser um tema conceitual e passa a ocupar o centro das decisões estratégicas nas empresas. Com a regulamentação em andamento e o cronograma de transição já definido, o debate evolui: não se trata...