A Reforma Tributária, por meio da Lei Complementar nº 214/2025, introduziu mudanças estruturais relevantes na forma como os tributos sobre o consumo serão apurados e recolhidos. Uma das inovações é a adoção do Split Payment como modelo padrão para o recolhimento do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços), promovendo maior automatização e controle.

Entretanto, o legislador também previu situações específicas em que o adquirente poderá assumir o recolhimento direto desses tributos, conforme previsto no Art. 36 da mesma norma. Este artigo detalha essas hipóteses, explica como o processo será operacionalizado e quais os cuidados que empresas devem adotar para manter a conformidade tributária.

Quando o Split Payment não se aplica?

Embora o Split Payment seja a sistemática padrão, sua implementação será gradual. Em determinados momentos ou tipos de operação, ele pode:

- Não estar disponível, por questões operacionais;

- Falhar tecnicamente, por falhas nos sistemas;

- Aplicável apenas para meios de pagamento eletrônicos, não sendo aceito em pagamentos em dinheiro ou cheque por exemplo.

Recolhimento pelo adquirente: o que diz o Art. 36?

Segundo o Art. 36 da LC 214/2023, quando o Split Payment não for aplicável, o adquirente da operação, desde que esteja no regime regular do IBS e CBS, poderá efetuar o recolhimento direto dos tributos.

Essa medida tem como principais benefícios:

- Garantia imediata do crédito fiscal;

- Regularidade da operação perante o fisco;

- Redução de riscos de autuações tributárias.

Exemplo prático: como funciona o recolhimento direto?

Vamos ilustrar com uma situação simples:

- Valor da operação: R$ 100,00

- Alíquota combinada de IBS e CBS: 10%

Com Split Payment:

O intermediador da operação/prestador de serviço de pagamento separa e recolhe os R$ 10,00 diretamente ao fisco e repassa o valor da operação (R$ 90,00) diretamente ao fornecedor.

Sem Split Payment (recolhimento pelo adquirente):

O adquirente paga os R$ 90,00 ao fornecedor e recolhe os R$ 10,00 ao fisco diretamente, sem prejuízo ao crédito e recolhe os R$ 10,00 de tributo diretamente ao fisco via guia avulsa garantindo desta forma seu direito ao crédito sobre esta compra.

Transparência garantida ao fornecedor

A legislação assegura que o fornecedor tenha visibilidade total sobre os tributos recolhidos pelo adquirente. Para isso:

- O Comitê Gestor do IBS e a Receita Federal disponibilizarão sistemas de acompanhamento;

- Caso haja pagamento a maior, o valor excedente deverá ser devolvido em até 3 dias úteis.

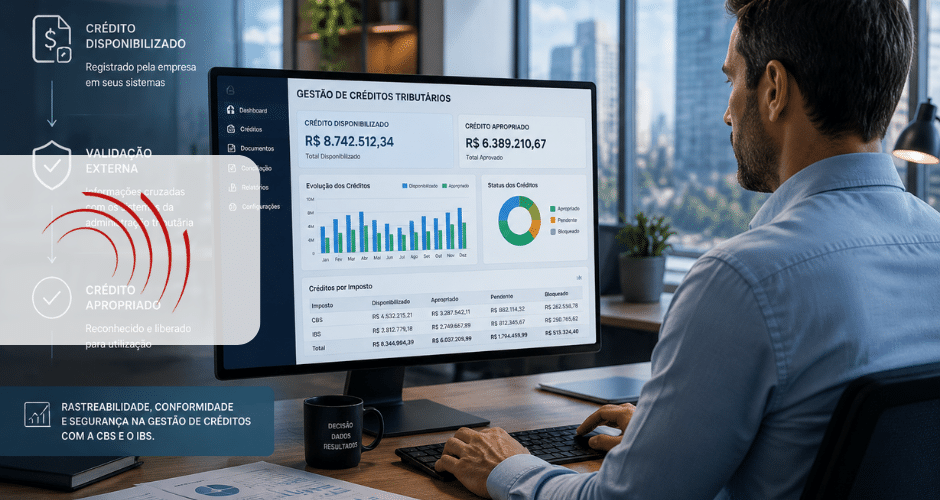

Recolhimento do IBS e da CBS exige tecnologia e controle

Essa nova dinâmica reforça a necessidade de controles fiscais robustos e soluções tecnológicas adaptadas à nova realidade.

Recomenda-se que empresas:

- Usem ERPs integrados com módulos fiscais atualizados;

- Tenham mecanismos de contingência para situações sem Split Payment;

- Invistam em automatização e conciliação tributária para minimizar riscos operacionais.

A Reforma Tributária traz avanços importantes, mas também impõe desafios operacionais relevantes para as grandes empresas. Entender o papel do adquirente no recolhimento do IBS e da CBS, especialmente nos casos em que o Split Payment não está disponível, é essencial para manter o compliance e garantir o aproveitamento de créditos.

Quer saber como preparar sua empresa para o novo modelo tributário?

Fale com os especialistas da Decision e descubra soluções integradas ao seu ERP que garantem segurança, eficiência e conformidade fiscal.