Janeiro de 2027 deixou de ser uma data distante para o varejo brasileiro. Com a implementação gradual da Reforma Tributária do Consumo, a apuração assistida passa a ocupar um papel central na rotina fiscal das empresas, especialmente das grandes redes varejistas, que lidam diariamente com alto volume de documentos fiscais, múltiplos canais de venda, operações interestaduais, devoluções, trocas, marketplaces, centros de distribuição e integrações complexas entre ERP, PDV, e-commerce e sistemas fiscais.

A Reforma Tributária substitui gradualmente tributos como PIS, Cofins, IPI, ICMS e ISS por um modelo de IVA dual, formado pela CBS, de competência federal, e pelo IBS, de competência compartilhada entre estados e municípios. Segundo a Receita Federal, a transição busca simplificação, neutralidade, transparência e maior segurança jurídica no sistema tributário brasileiro.

Mas, para o varejo, a mudança não será apenas tributária. Ela será operacional, tecnológica e estratégica.

Em 2026, as empresas já entram em uma fase de adaptação, com destaque informativo de IBS e CBS em documentos fiscais eletrônicos, testes de sistemas e geração de bases de dados para o novo modelo. Em 2027, a CBS passa a ser cobrada de forma integral, o IBS segue com alíquota de transição, PIS e Cofins são extintos e a apuração assistida deixa de ser apenas um tema técnico para se tornar uma rotina crítica de compliance.

Neste artigo, você vai entender o que é a apuração assistida, por que ela impacta diretamente o varejo, quais áreas precisam se preparar agora e como grandes empresas podem reduzir riscos com automação, governança fiscal e integração sistêmica. Além disso, vamos apresentar a solução que a Decision IT está desenvolvendo para apoiar as empresas nesse novo modelo de apuração.

O que é apuração assistida na Reforma Tributária?

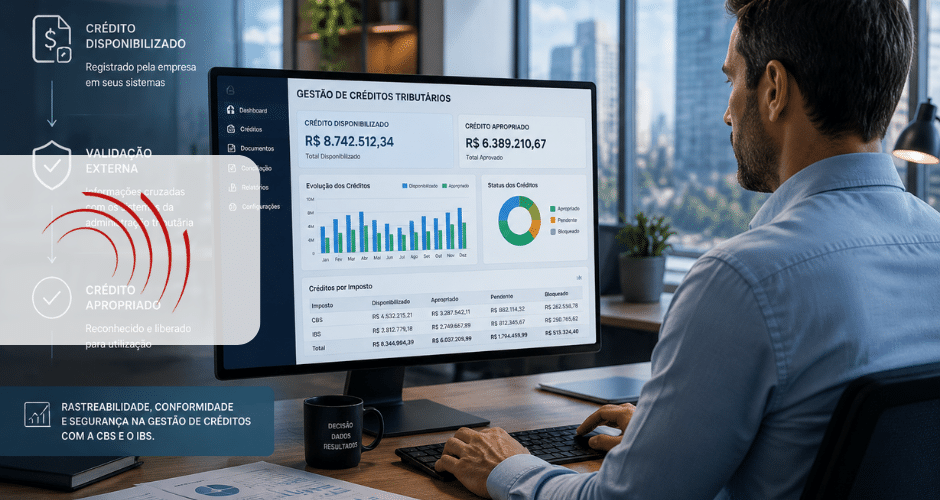

A apuração assistida é o novo modelo em que a administração tributária passa a disponibilizar ao contribuinte uma prévia da apuração dos tributos, com base nas informações transmitidas pelas empresas, principalmente por meio dos documentos fiscais eletrônicos e seus eventos.

No caso do IBS, a Cartilha Orientativa do Comitê Gestor do IBS define a apuração assistida como um modelo inovador que tem como objetivo simplificar e tornar mais segura a determinação do valor devido por cada contribuinte. A lógica é colaborativa: as informações prestadas pelas empresas alimentam os sistemas do Comitê Gestor, que processam, vinculam e consolidam os dados para apurar o saldo de IBS a recolher ou a recuperar.

Na prática, a apuração assistida considera:

- documentos fiscais eletrônicos;

- eventos vinculados aos documentos fiscais;

- débitos apurados nas operações;

- créditos apropriáveis;

- vinculação entre débito e crédito;

- pagamentos, compensações e outras formas de extinção do débito;

- ajustes, notas de crédito, notas de débito e retificações.

A grande mudança é que a apuração deixa de depender exclusivamente de controles internos e passa a ser construída a partir de dados transacionais enviados quase em tempo real ao fisco. Os documentos fiscais eletrônicos deixam de ser apenas obrigações acessórias e passam a ter efeito direto na formação do saldo tributário.

Por que janeiro de 2027 é um marco para o varejo?

O ano de 2026 é o período de teste da CBS e do IBS. A Receita Federal orienta que, a partir de 1º de janeiro de 2026, contribuintes emitam documentos fiscais eletrônicos com destaque da CBS e do IBS, conforme leiautes e notas técnicas aplicáveis. Também informa que, em 2026, o contribuinte que cumprir as obrigações acessórias estará dispensado do recolhimento dos novos tributos.

Já 2027 marca uma virada operacional: a CBS passa a ser cobrada com alíquota integral, o IBS será cobrado à alíquota de 1,0% dividida entre estados e municípios, PIS e Cofins serão extintos, o IPI terá alíquotas zeradas para a maioria dos produtos e o Imposto Seletivo passa a integrar o novo sistema.

Para o varejo, isso significa que 2026 precisa ser tratado como um ano de validação real. Não basta aguardar 2027 para adaptar sistemas. O que for emitido, classificado, parametrizado e testado em 2026 servirá como base para identificar falhas antes que elas impactem o caixa, os créditos tributários e o compliance da empresa.

O Comitê Gestor do IBS também reforça que a fase inicial da Reforma Tributária tem caráter educativo, com foco na adaptação de sistemas, processos e rotinas fiscais. A orientação é que os contribuintes busquem seus fornecedores de sistemas e confirmem a adequação ao novo modelo.

Como a apuração assistida muda a rotina fiscal das empresas

No modelo atual, grande parte da apuração fiscal ocorre internamente: a empresa extrai dados do ERP, faz parametrizações tributárias, consolida débitos e créditos, confere obrigações acessórias e transmite declarações ao fisco.

Com a apuração assistida, a lógica muda. O fisco passa a pré-processar informações a partir dos documentos fiscais eletrônicos e disponibilizar uma apuração para conferência, validação e ajustes pelo contribuinte.

No regulamento da CBS, a Receita Federal deve apresentar a apuração assistida do saldo da CBS até o dia 15 do mês seguinte ao período de apuração para a maioria dos sujeitos passivos, ou até o dia 20 para os obrigados à entrega da Declaração de Regimes Específicos. Após a apresentação, a apuração passa a ser realizada por meio de ajustes positivos e negativos, e a ausência de manifestação do contribuinte até o prazo previsto presume correto o saldo apurado.

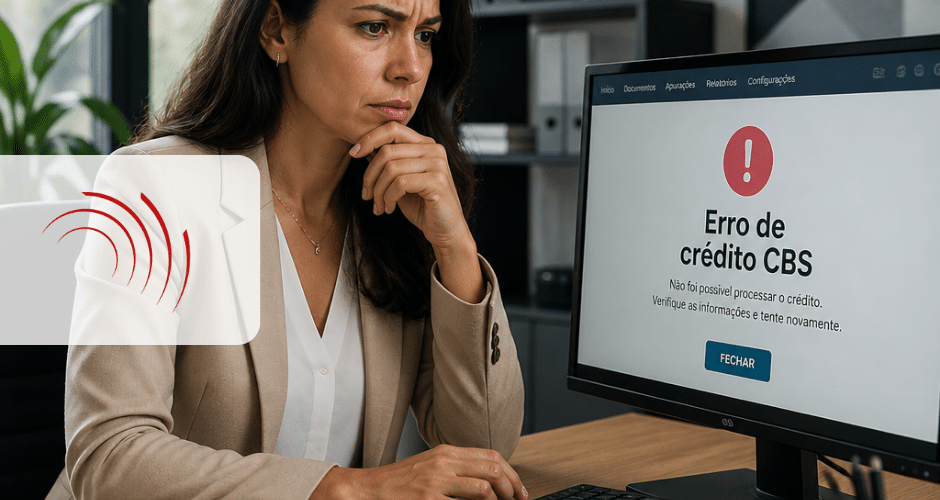

Esse ponto exige atenção máxima das empresas: a apuração assistida não elimina a responsabilidade do contribuinte. Ela muda o fluxo de trabalho.

A empresa continua responsável por:

- validar se os documentos fiscais foram emitidos corretamente;

- conferir classificações tributárias;

- acompanhar créditos;

- identificar divergências;

- realizar ajustes dentro do prazo;

- garantir a rastreabilidade das informações;

- manter a governança sobre dados fiscais e operacionais.

Ou seja: o trabalho fiscal deixa de ser apenas apuração posterior e passa a ser um monitoramento contínuo da qualidade dos dados.

Por que o varejo será um dos setores mais impactados?

O varejo reúne algumas das operações mais sensíveis para a apuração assistida. O setor trabalha com alto volume de transações, grande diversidade de produtos, múltiplas filiais, vendas presenciais e digitais, promoções, programas de fidelidade, operações com cartões, PIX, marketplaces, devoluções, trocas e logística reversa.

Cada venda, cada devolução e cada ajuste pode gerar reflexos na apuração de IBS e CBS.

Alguns pontos tornam o varejo especialmente exposto:

Alto volume de NFC-e e NF-e

Grandes redes varejistas emitem milhares ou milhões de documentos fiscais por mês. Qualquer erro de parametrização pode se multiplicar rapidamente.

A Nota Técnica 2025.002 do Portal da NF-e trata da adequação dos leiautes da NF-e e da NFC-e para inclusão de campos e regras de validação relacionados à Reforma Tributária do Consumo.

Operações omnichannel

Vendas em loja física, e-commerce, aplicativo, marketplace, retirada em loja, entrega por centro de distribuição e venda por parceiro comercial exigem consistência entre sistemas.

A apuração assistida dependerá da qualidade dos dados enviados. Se o ERP, o PDV e a plataforma digital não conversarem corretamente, o risco de divergência aumenta.

Devoluções, cancelamentos e trocas

No varejo, devoluções e trocas são parte relevante da operação. Com a apuração assistida, esses eventos precisam estar corretamente vinculados aos documentos fiscais originais para que o saldo tributário reflita a operação real.

Créditos condicionados à extinção do débito

Os regulamentos do IBS e CBS destacam que a apuração assistida contempla o controle de créditos apropriáveis pelo adquirente, condicionado à extinção do débito correspondente pelo fornecedor.

Na prática, isso exige maior controle sobre fornecedores, pagamentos, documentos recebidos e conciliações fiscais.

Integração com meios de pagamento e split payment

A Reforma Tributária também introduz novas lógicas de pagamento e segregação de tributos. O Decreto nº 12.955/2026 prevê regras de split payment para a CBS e o IBS, incluindo segregação e recolhimento na data da liquidação financeira da transação de pagamento, observados os fluxos entre participantes do arranjo.

Para o varejo, isso afeta conciliação financeira, adquirentes, cartões, PIX, gateways, marketplaces e fluxo de caixa.

O que as empresas precisam pensar agora

A preparação para a apuração assistida deve começar antes da obrigatoriedade. Grandes empresas precisam usar 2026 como um período de testes para revisar sistemas, processos e cadastros fiscais, garantindo que ERP, PDV, e-commerce, faturamento, estoque, financeiro e demais plataformas estejam preparados para tratar corretamente os dados exigidos pela Reforma Tributária.

Também será necessário revisar informações como NCM, CST, cClassTrib, alíquotas, benefícios, regimes diferenciados e regras por operação. Como a apuração dependerá dos dados dos documentos fiscais, inconsistências podem gerar divergências, perda de créditos ou recolhimentos incorretos.

Esse processo exige integração entre fiscal, TI, financeiro, operações e contabilidade. Em 2026, as empresas devem testar cenários reais, acompanhar divergências entre ERP e fisco e adotar uma conciliação contínua, com alertas para documentos incompletos, erros de cálculo, créditos não apropriados, cancelamentos e eventos pendentes.

Como os ajustes deverão ser realizados dentro dos prazos estabelecidos, o fechamento fiscal precisará ser mais preventivo, automatizado e menos dependente de correções manuais. Por isso, tanto a área fiscal quanto a TI devem investir em uma solução de apuração assistida, capaz de integrar sistemas, automatizar conciliações, identificar inconsistências e garantir segurança, rastreabilidade e controle sobre os valores apresentados pelo fisco.

Checklist de preparação para janeiro de 2027

Para grandes empresas do varejo, a preparação pode ser organizada em cinco frentes:

Frente fiscal

- Revisar regras de IBS e CBS por operação.

- Atualizar cadastros tributários.

- Definir matriz de tratamento fiscal por produto, canal e UF.

- Mapear créditos, estornos e ajustes.

- Criar rotina de conferência da apuração assistida.

- Documentar critérios técnicos para auditoria interna e externa.

Frente tecnológica

- Adquirir e implementar uma plataforma para apuração assistida.

- Atualizar o ERP e o motor fiscal.

- Adequar PDV, NFC-e, NF-e e NFS-e.

- Integrar e-commerce e marketplace.

- Testar a performance com alto volume de documentos.

- Criar trilhas de auditoria.

- Automatizar conciliações.

Frente financeira

- Avaliar o impacto do split payment.

- Revisar a conciliação com adquirentes e meios de pagamento.

- Mapear os efeitos no fluxo de caixa.

- Integrar dados de pagamento com dados fiscais.

- Monitorar créditos a recuperar.

Frente operacional

- Treinar lojas, centros de distribuição e áreas de atendimento.

- Revisar processos de devolução e troca.

- Padronizar a emissão de documentos em todos os canais.

- Garantir consistência entre venda, entrega, estoque e faturamento.

Frente de governança

- Criar um comitê de Reforma Tributária.

- Definir responsáveis por cada processo.

- Estabelecer indicadores de aderência.

- Monitorar notas técnicas e atos normativos.

- Manter a documentação das decisões fiscais.

O risco de esperar 2027 para agir

Empresas que deixarem a preparação para 2027 podem enfrentar problemas relevantes logo nos primeiros fechamentos:

- inconsistências na apuração assistida;

- créditos não reconhecidos;

- necessidade de ajustes manuais em grande volume;

- retrabalho fiscal;

- divergências entre ERP e ambiente fiscal;

- impacto em caixa;

- exposição a autuações futuras;

- dificuldade de auditoria;

- perda de produtividade da equipe tributária.

O ponto central é que a apuração assistida depende da qualidade dos dados. E a qualidade dos dados não se corrige em poucos dias.

Grandes varejistas precisam tratar a Reforma Tributária como um projeto de transformação fiscal e tecnológica, não como uma simples atualização de layout.

Como a automação ajuda na apuração assistida

Uma solução robusta para apuração assistida deve ir além do cálculo de tributos. Ela precisa apoiar o ciclo completo de compliance:

- captura de documentos fiscais;

- validação de campos obrigatórios;

- conferência de IBS e CBS;

- comparação entre ERP e apuração disponibilizada pelo fisco;

- identificação de divergências;

- gestão de ajustes;

- controle de créditos;

- geração de relatórios;

- rastreabilidade por documento, filial, produto e período;

- integração com sistemas legados e ERPs de grande porte.

Para diretores fiscais e tributários, isso significa redução de risco e maior previsibilidade. Para diretores de TI, significa arquitetura escalável, integração com sistemas corporativos e menor dependência de processos manuais.

Decision IT: solução para apuração assistida em grandes empresas

A Decision possui uma solução voltada à apuração assistida para grandes empresas, desenvolvida para apoiar organizações que precisam se preparar para o novo modelo fiscal da Reforma Tributária com segurança, escalabilidade e governança.

A solução da Decision pode apoiar empresas no acompanhamento da apuração assistida, na integração com ERPs, na automação de conferências, na identificação de divergências e na geração de informações estratégicas para os times fiscal, tributário, financeiro e de TI.

Em um cenário em que documentos fiscais eletrônicos passam a alimentar diretamente a apuração de IBS e CBS, contar com uma solução especializada deixa de ser diferencial e passa a ser um requisito para mitigar riscos, proteger créditos e garantir conformidade.

Conclusão

Janeiro de 2027 se aproxima rapidamente. Para o varejo, a apuração assistida representa uma mudança profunda na forma de apurar, conferir e validar tributos.

O período de adaptação em 2026 deve ser usado para testar sistemas, revisar cadastros, treinar equipes, automatizar conciliações e corrigir inconsistências antes que os efeitos financeiros e fiscais se tornem mais relevantes.

As empresas que se prepararem agora terão mais controle sobre seus dados, maior segurança na apropriação de créditos, menos risco de divergências e uma transição mais eficiente para o novo modelo de IBS e CBS.

A Decision está pronta para apoiar grandes empresas nessa jornada, com uma solução de apuração assistida preparada para os desafios da Reforma Tributária e para a complexidade operacional do varejo.

Fale com a Decision e prepare sua empresa para a apuração assistida antes que janeiro de 2027 chegue.

FAQ sobre Apuração Assistida

O que é Apuração Assistida?

É o modelo em que a administração tributária disponibiliza uma apuração prévia do IBS e da CBS com base nos documentos fiscais eletrônicos, eventos, pagamentos, créditos e demais informações transmitidas pelo contribuinte.

A Apuração Assistida substitui a responsabilidade da empresa?

Não. A empresa continua responsável por conferir informações, validar saldos, realizar ajustes e garantir que documentos fiscais, créditos e operações estejam corretos.

Por que 2027 é importante?

Porque 2027 marca o início da cobrança efetiva da CBS no novo modelo, a extinção de PIS e Cofins e a continuidade da transição do IBS. Por isso, a apuração assistida passa a ter impacto direto na rotina fiscal e financeira das empresas.

O que o varejo deve fazer em 2026?

O varejo deve usar 2026 para testar sistemas, revisar cadastros fiscais, validar leiautes de NF-e e NFC-e, automatizar conciliações e preparar as equipes para a nova rotina de apuração.

Como a Decision ajuda nesse processo?

A Decision oferece uma solução para Apuração Assistida voltada a grandes empresas, com foco em integração, automação, conferência de dados fiscais, identificação de divergências e suporte à governança tributária.